Из чего можно исходить, прогнозируя объемы продаж в 2012 году? Для лучшего понимания ситуации необходимо сопоставить объемы продаж в последнем, предкризисном 2008 и в 2011 годах. Сделаем это в региональном разрезе и по типам оборудования.

Таблица 1 наглядно показывает, что жара 2010 года серьезно подтянула объемы продаж только в тех регионах, где наблюдались аномальные погодные явления. Для юга и Средней Волги жара была привычной. Урал, Северо-Запад и Сибирь также ничего сверхъестественного не ощутили. Таким образом, коррекция объемов продаж в 2012 году грозит только трем регионам. Наиболее серьезной является неизбежная перспектива сокращения продаж в Москве, на которую в 2010–2011 гг. приходилось 62–63% общероссийского рынка.

Таблица 1. Динамика отдельных регионов РФ (в % к 2008 году).

| 2011/2008 | Среднегодовой рост % | |

|---|---|---|

| Москва | 164,9% | 38,4% |

| Центр | 100,7% | 26,1% |

| Верхняя Волга | 89,2% | 23,7% |

| Средняя Волга | 36,5% | 10,9% |

| Юг | 36,8% | 8,2% |

| Урал | 24,2% | 5,6% |

| Северо-Запад | 21,7% | 6,8% |

| Сибирь | 19,4% | 6,1% |

| Дальний Восток | -15,0% | -5,3% |

| Итого | 101,4% | 26,3% |

Источник: Литвинчук Маркетинг

Из табл. 2 хорошо видно, что в 2011 году непропорционально раздулся сегмент бытовых сплит-систем производительностью менее 5 кВт — в основном корейского и китайского происхождения. Именно он и должен стать главной жертвой 2012 года, в то время как остальные сегменты не должны испытать серьезной коррекции. По сути дела, они только восстановились после кризиса 2009 года. Итак, исходя из этих соображений и того, что третий подряд теплый год маловероятен, можно было ожидать объемов продаж в районе 1,8–1,9 млн сплит-систем.

Таблица 2. Динамика отдельных сегментов рынка (в % к 2008 году).

| 2009/2008 | 2010/2008 | 2011/2008 | |

| Wall type RAC5кВт | -55,1% | -4,8% | 28,6 |

| All type PAC | -56,3% | -11,8% | 2,5% |

| Мульти-сплит-системы | -55,2% | -32,8% | -6,1% |

| Всего сплиты | -29,2% | 27,6% | 101,4% |

|---|---|---|---|

| Оконные кондиционеры | -62,0% | -78,0% | -57,4% |

| Мобильные кондиционеры | -22,2% | -53,2% | 50,0% |

| Всего | -33,2% | 11,4% | 81,0% |

Источник: Литвинчук Маркетинг

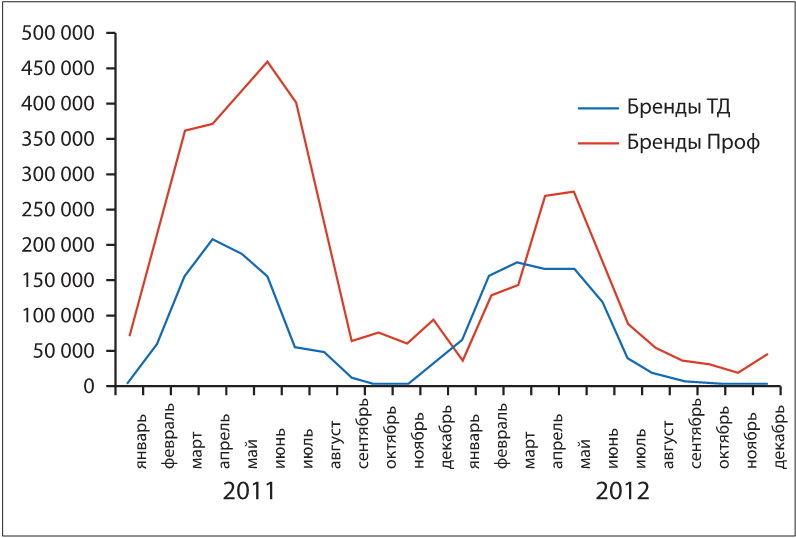

| График 1. |

|

| Источник: Литвинчук Маркетинг |

Тем не менее производители рассчитывали на очередное увеличение закупок со стороны российских партнеров. В результате в конце рекордного по объемам продаж 2011 года над российским рынком кондиционеров нависла реальная перспектива «классического перепроизводства». Однако здравый смысл возобладал. Оценив остатки (более 1,07 млн сплит-систем в России и около 0,23 млн — на зарубежных складах) и перспективы продаж, системообразующие российские дистрибьюторы резко сократили объем закупок. В 2011 году специализированные фирмы завезли около 2,8 млн сплитов, в 2012 году последовало сокращение на 40%, на конец года можно ожидать цифры в 1,3 млн штук.

А вот торговые дома и сетевики руководствовались совершенно другой логикой. В 2010–2011 годах ретейлерам отчаянно не хватало оборудования, тогда как специализированные компании в условиях дефицита предпочитали снабжать техникой своих дилеров, а не магазины. В результате в 2012 году торговые дома, традиционно планирующие «от достигнутого», решили «исправить ситуацию» и привезти весь необходимый торговым сетям объем самостоятельно. В результате по итогам первых пяти месяцев 2012 года оборудования было завезено на 18% больше, чем в рекордном 2011-м. В результате в конце сезона сети ждут огромные остатки.

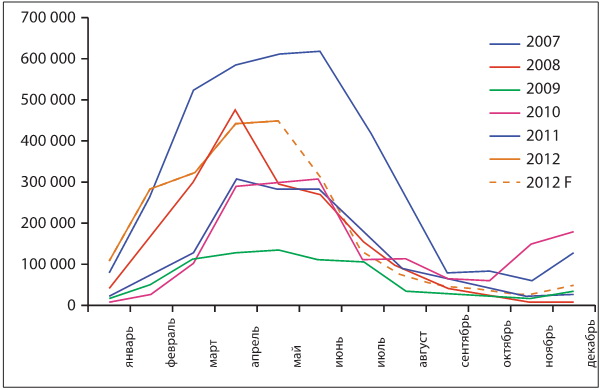

| График 2. Завоз сплитов в 2007-2012 годах, июнь – декабрь 2012 году (прогноз) |

|

| Источник: Литвинчук Маркетинг |

Если за первые пять месяцев 2011 года доля техники, завезенной торговыми домами и сетями, составила 30%, то в 2012–м 46%! Частично от этой «стахановщины» пострадает и профессиональный канал. Ряд российских дистрибьюторов в конце 2011 года отдавали часть техники в сети (0,11 млн сплит-систем), теперь сделать это будет намного сложнее.

Итак, если прогнозировать ситуацию с учетом сложившихся реалий, то по итогам 2012 году можно ожидать следующих результатов.

Благодаря усилиям торговых домов завоз по итогам 2012 года составит примерно 2,25 млн сплит-систем. Продажи в 2012-м идут чуть лучше, чем ожидалось. Отчасти потому, что лето пока получается чуть теплее среднего. Можно ожидать объемов в районе 2–2,1 млн. В итоге можно прогнозировать сохранение общего объема остатков (если считать то, что в 2011 году лежало на зарубежных складах), но при этом произойдет их перераспределение между сбытовыми каналами. Если по итогам 2011 года из 1,3 млн в профессиональном канале задержалось 1,1 млн, то теперь в профессиональном канале останется около 0,8 млн штук. А вот ретейлеров, по всей видимости, ожидают не лучшие времена. Впрочем, нечто подобное мы уже наблюдали в 2003 и 2008 годах. Итогом становилось резкое сокращение закупок кондиционеров торговыми домами и сетевыми магазинами.

Георгий Литвинчук