|

| Георгий Литвинчук, генеральный директор агентства «Литвинчук-Маркетинг» |

Для понимания ситуации, сложившейся на российском рынке систем центрального кондиционирования и вентиляции, необходимо прежде всего представлять себе структуру рынка недвижимости. Она достаточно четко видна из графиков 1 и 2.

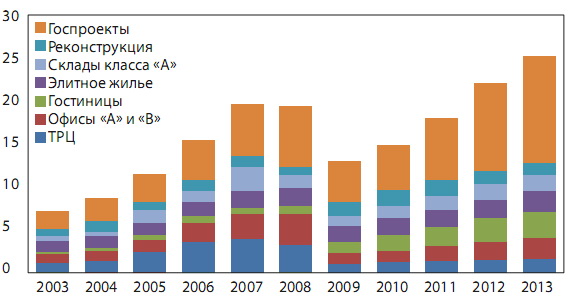

Что мы наблюдаем? Бурное развитие продаж в 2005–2007 годах было вызвано активным строительством классических объектов коммерческой недвижимости: офисов класса «А» и «B», торгово-развлекательных комплексов, современных логистических центров (склады класса «А»). Причем большинство проектов были инвестиционными, то есть делались на кредитные деньги. Финансовый кризис 2008 года резко изменил строительный пейзаж России. Дешевые кредиты стали недоступны, а потому объем доступных средств резко сократился.

Начиная с 2009 года наблюдается резкий рост доли объектов с государственным финансированием. В 2012 году их совокупная доля составила 47 % от общего объема введенных в строй площадей, а в 2013 году может достигнуть половины (график 2). Если бы не целевые программы, финансируемые из бюджета, ситуацию на рынке сложно было бы назвать внушающей оптимизм.

| График 1. Недвижимость, требующая установки систем центрального кондиционирования и вентиляции, в млн/м2. Источник: Литвинчук Маркетинг |

|

| График 2. Структура недвижимости, требующей установки систем центрального кондиционирования и вентиляции, %. Источник: Литвинчук Маркетинг |

|

Наиболее яркими примерами таких вложений служат объекты всемирной универсиады в Казани, подготовка к саммиту ШОС в Екатеринбурге, саммит АТЭС во Владивостоке, объекты Олимпиады в Сочи, впереди подготовка к чемпионату мира по футболу. Подобные проекты, в частности, стимулируют строительство и реконструкцию гостиниц, рост доли которых хорошо заметен из графиков 1–2.

Кроме того, реализуется целый ряд менее освещаемых прессой, но финансово емких проектов по строительству медицинских учреждений, физкультурно-оздоровительных комплексов, включая крытые бассейны и катки, строительство и реконструкция инфраструктурных объектов, таких как аэропорты и вокзалы. Во многих российских регионах объекты, финансируемые из бюджета, составляют до 80 % от общего объема строительства нежилой недвижимости.

Реализация объектов с бюджетным финансированием имеет целый ряд важных особенностей. Например, существенную коррупционную составляющую, которая может проявляться по-разному.

Самый простой вариант — когда чиновники требуют взятку за получение подряда. Это одна из причин, по которой стоимость реализации таких объектов почти всегда получается выше (иногда в разы), чем у аналогичных проектов за рубежом. Доля проектов с государственным заказчиком, в которых все проходит относительно честно, не превышает 15–20 %. При частном заказчике доля таких проектов — более 70 %.

Кроме того, при выборе подрядчиков тендерные условия на поставку инженерных систем могут быть составлены так, чтобы отсечь большинство игроков, оставив только компании, аффилированные с чиновником, принимающим решение.

В ряде случаев по условиям реализации проектов необходима определенная доля отечественных материалов и оборудования. Бывает, что это достигается за счет использования российских вентиляционных систем.

| График 3. Источник: Литвинчук Маркетинг |

|

| График 4. Источник: Литвинчук Маркетинг |

|

С другой стороны, отечественные поставщики и производители обычно избегают участия в крупных государственных проектах. В случае возникновения конфликтной ситуации, например, отказе заказчика принимать выполненную работу под надуманным предлогом, судиться с государством совершенно бесполезно. Поэтому в качестве поставщиков выступают либо зарубежные производители (суд с которыми может иметь международный резонанс, а потому нежелателен для представителей государства), либо компании, имеющие серьезное политическое лобби.

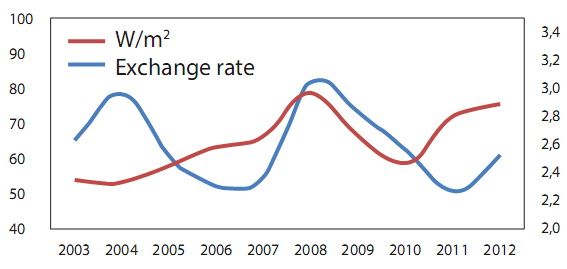

Взаимосвязь между продажами оборудования центральных систем кондиционирования, и объемами строительства, представленными на графике 1, прекрасно отражает график 3. Он демонстрирует среднюю кратность воздухообмена и мощность охлаждения в Вт/м 2 , посчитанные как сумма производительности всего продаваемого в России вентиляционного оборудования и суммарной холодопроизводительности всех источников холода: чиллеров, руфтопов, CCU и VRF к введенным в строй площадям и объемам.

Хорошо видно, что кривые имеют гладкий характер и лежат в зоне валидных значений (55–80 Вт/м 2, кратность воздухообмена 2,3–3). При этом динамика этих кривых легко объяснима. В частности пик 2008 года — результат того, что техника была импортирована в Российскую Федерацию, а здания, для которых она предназначались, недостроены и не попали в статистику. Соответственно, в 2009–2010 годах, когда недостроенные объекты были сданы, часть техники для них была приобретена в 2008 году, а потому кривые имеют провал. В будущем неизбежены рост этих кривых и в конце концов их выход за пределы разумных значений, в связи с тем что львиная доля оборудования начнет устанавливаться не в новых зданиях и сооружениях, а пойдет на замену отслужившей свой срок техники.

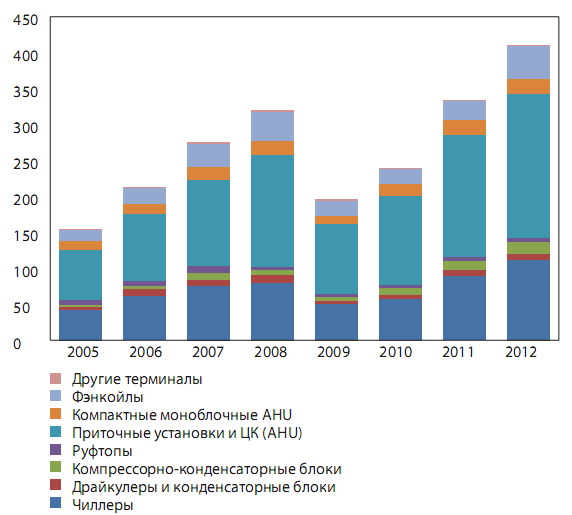

График 4 показывает динамику рынка систем центрального кондиционирования в 2005–2012 годах. Хорошо видно, что в 2009 году рынок пережил падение продаж на 40 %. Объем рынка восстановился в 2011 году, а в 2012 году превысил докризисный уровень. Однако уровень рентабельности на рынке существенно упал — и во многом благодаря росту доли госпроектов, в связи с чем прибыль, полученная многими игроками, соответствует уровню 2005–2006 годов.

Что касается отдельных сегментов рынка, то наиболее емкий из них — AHU (приточные установки, центральные кондиционеры) — развивается в направлении усложнения продаваемых установок. Растет доля сложных агрегатов с рекуперацией, увлажнением и прочими функциями. При этом если в 2009 году произошло резкое увеличение доли отечественных производителей AHU, то к концу 2011 года многие российские заводы вышли на пик производительности, в связи с чем возникли проблемы со сроками изготовления продукции. Как результат — стабилизация доли российских игроков и начало увеличения доли импорта. В данный момент времени по количеству продаваемых установок лидирует тройка: VTS, VEZA, «Техногрупп» (марки NED и Korf), за которыми с более чем двукратным отрывом идут A-Clima и VKT. Хорошо видно, что из брендов первой пятерки четыре — отечественные. Если же измерять успехи в продажах в денежном измерении, то в ряды российских производителей вклинивается York — единственный зарубежный производитель, имеющий фабрику по выпуску AHU в России.

Интересные события происходят на рынке чиллеров. По итогам 2011 года и особенно первой половины 2012 года видна тенденция роста доли недорогих чиллеров итальянского производства. По итогам первых 6 месяцев лидирующая группа выглядит следующим образом (в деньгах, цены дилерские): Carrier — 14,3 %, York — 9,8 %, Aermec — 9,4 %, Clint — 7,9 %, Clivet — 7,4 %, Daikin — 5,9 %, Trane — 5,0 %, McQuay — 3,9 %. Стоит отметить и успехи компании Daikin, которая вместе с принадлежащей ей McQuay делит второе и третье места с York.

И наконец, на рынке фэнкойлов тенденции прежние. Первое место удерживает Carrier, понемногу теряя свою долю, при этом все большей популярностью пользуются фэнкойлы российских марок, сделанные по OEM-соглашениям на китайских заводах.

Георгий Литвинчук, генеральный директор агентства «Литвинчук-Маркетинг»