|

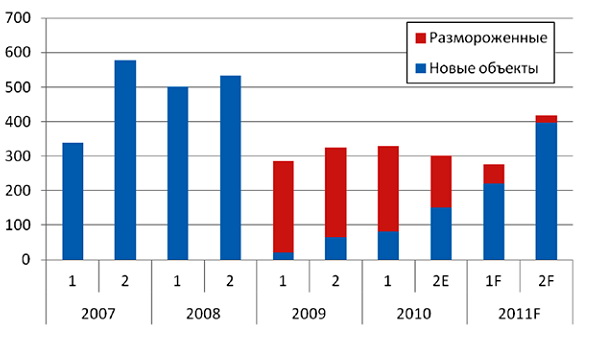

| График 1. Россия. Импорт чиллеров по полугодиям в МВm 2007-2010 гг. (2011 – прогноз)* * Необходимо учесть, что часть чиллеров, завезенных в конце в конце 2008 года, была смонтирована в конце 2009-го – начале 2010 года. Источник: «Литвинчук Маркетинг» |

2008 год ознаменовался резким падением объемов строительства, замораживанием работ на целом ряде объектов жилой и коммерческой недвижимости. Как результат — резкое падение продаж промышленной климатики, в том числе чиллеров.

Впрочем, «мина» под строительный рынок была заложена еще раньше. Если в 2005–2006 годах строители легко получали кредиты под новые проекты, то к середине 2007 года ставки по кредитам стали расти, а их получение оказывалось все более затруднительным. Результатом стала нехватка оборотных средств. В итоге имеющиеся деньги «тонким слоем» распределялись по строящимся объектам. Это приводило к массовому срыву сроков сдачи. Для климатической отрасли это обернулось тем, что со второй половины 2007 года участники рынка все чаще сталкивались с задержками платежей за установленное оборудование и невозможностью исполнить контрактные обязательства в срок из-за неготовности объектов.

В результате к осени 2008 года, когда кризис охватил Россию, в процессе строительства находилось рекордное количество объектов. Примерно половина из них была заморожена. В 2009–2010 годах именно эта «подушка» из размороженных объектов и спасла рынок промышленной климатики от полного коллапса. Это хорошо видно на графике 1, равно как и начало кризиса осенью 2008 года, когда во второй половине года импорт чиллеров оказался ниже, чем ожидался. Характерное для рынка соотношение объемов продаж в первой и второй половине года видно на примере 2007 и 2011 годов.

|

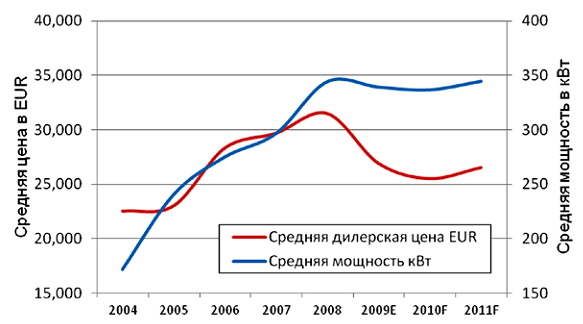

| График 2. Россия. Средняя мощность чиллера и средняя дилерская цена EUR. Источник: «Литвинчук Маркетинг» |

Осенью-зимой 2008/2009 года работы велись исключительно на объектах высокой степени завершенности, которые было проще закончить, чем заморозить. В первом полугодии 2009 года рынок составил около 50% от объема второго полугодия 2008 года. При этом нужно понимать, что часть чиллеров, завезенных в конце 2008 года, была смонтирована только в конце 2009-го — начале 2010 года.

Если построить график не импорта, а реальных продаж, то на нем можно увидеть два провала. Первый — в начале 2009 года. Второй, менее заметный, — в конце 2010-го — начале 2011 года, — он связан с тем, что замороженные объекты заканчиваются, а новых объектов практически нет. Исходя из оптимистичных заявлений девелоперов, можно предположить, что в 2011 году рынок чиллеров выйдет на уровень 2006 года, в 2013 году — на уровень 2007 года. Восстановления же докризисного уровня продаж можно ожидать не ранее 2014–2015 годов.

Структурные изменения на рынке чиллеров показаны на графике 2. Если до 2008 года включительно средняя мощность чиллера и его стоимость увеличивались (опережающий рост рынков центробежных, абсорбционных и винтовых машин), то в 2009 году ситуация изменилась. И если средняя мощность чиллера снизилась незначительно, то средняя цена в 2009–2010 годах упала на 10–15%. Причина такого разрыва — в увеличении доли машин экономкласса и изменении пропорций между сегментами рынка чиллеров по компрессорам. В 2009 году выросла доля чиллеров мощностью до 100 кВт и чиллеров более 700 кВт. То есть увеличилось число чиллеров со спиральными компрессорами, а доля винтовых чиллеров сократилась. При этом средняя мощность упала незначительно благодаря увеличению доли центробежных машин. В 2010 году ситуация противоположная: провал по центробежным машинам, но рост по винтовым.

Еще одна причина снижения средней дилерской цены — в изменении валютного курса и предоставлении заказчикам дополнительных скидок.

Георгий Литвинчук, «Литвинчук Маркетинг»

ЭКСПЕРТНЫЕ МНЕНИЯ

Ситуацию на рынке чиллеров мы попросили прокомментировать ведущих поставщиков и производителей этого вида оборудования.

Андрей Гладышев, директор по продажам компании

— Рынок чиллеров в этом году показал уверенный рост — не менее чем на 20% относительно прошлого года. На наш взгляд, в этом году вырос спрос на чиллеры мощностью от 20 до 250 кВт с воздушным охлаждением конденсатора. Оборудование данного класса стало сравнимо по цене с популярным VRF-системами, а восстанавливающийся строительный рынок в первую очередь разморозил небольшие, ликвидные объекты площадью 200–5000 м22 именно с таким потреблением холода.

Наша компания в 2010 году сделала упор на создание складской программы, благодаря которой каждый клиент может получить со склада чиллер практически любой мощности в день обращения. Программа обеспечивается широкими и наиболее ходовыми линейками воздухоохлаждаемых чиллеров Carrier и модульных чиллеров Aerotek. В планах на 2011 год поддерживать и наращивать объемы реализации по данной программе.

Холодильные машины постепенно перестают быть «заказным» оборудованием и становятся востребованными в условиях сжатых сроков сдачи объектов в эксплуатацию. Рынок холодильных машин будет набирать обороты, и в фаворитах окажутся те компании, которые чутко прислушиваются к пожеланиям клиентов, тенденциям спроса на тот или иной тип оборудования, а также решающие вопросы комплектации объектов оборудованием в полном объеме.

Компания «Венткор» практически полностью перешла на торговлю техникой на озонобезопасных хладагентах. Так что запрет ГХФУ нашей работы не коснулся.

Елена Холопенко, руководитель отдела продаж :

— В этом году мы ожидаем увеличение продаж на 5–8% против 2009 года. По результатам первых трех кварталов рост составил 15%, но в последнем квартале будет некоторое ухудшение. В следующем году, думаем, будет рост процентов на 5.

Если где и началось оживление рынка, то только в Москве. По регионам — сильный провал в Краснодаре и в южных регионах (процентов на 35), тогда как в прошлом году там практически не было заморожено ни одного проекта. Такая же ситуация на строительном рынке Санкт-Петербурга: число строек сократилось буквально на глазах.

Впрочем, мы в любом случае будем больше работать в регионах, будем развивать свою работу и там, где нас до этого не было.

Мы запускаем много новых линеек оборудования — с винтовыми и спиральными компрессорами, расширен ассортимент крышных и приточных установок. Мы также планируем более активно выходить на другие сегменты рынка, большую ставку будем делать на промышленные объекты. Кроме того, мы объединяемся с Ingersoll Rand, у нас теперь и офис будет общий, что даст дополнительный стимул к развитию именно промышленного сегмента.

Проблемы с ГХФУ на нашей работе не сказались. Вопросы с R123 для атомных электростанций успешно решаются на высоком уровне. По другому оборудованию — мы в 2011 году переходим на R134, это будет касаться всех новых строительных объектов.

Степан Макаров, руководитель технического отдела, компания :

— По нашему мнению, российский рынок показывает хорошую динамику для посткризисного состояния. Запускаются в работу объекты, которые оставались без финансирования в 2008–2009 годах, рынок в целом пробуждается. Вместе с тем работа с объектами стала чаще требовать персонального подхода в проектировании, расчетах и оптимизации оборудования. Видны усиление роли энергосберегающих технологий и использование персонифицированных решений на объектах. На наш взгляд, положительную роль тут сыграл запрет ГХФУ. Значительно увеличилась доля холодильных машин на озонобезопасных фреонах R410A и R134a. Сокращается количество чиллеров, потенциально небезопасных для окружающей среды. Попутно снижается энергопотребление.

Наша компания показала достаточно хорошие финансовые результаты в 2010 году. Мы значительно увеличили продажи своего оборудования (в среднем на 40%). Особенно хорошую динамику продаж показали чиллеры, компрессорно-конденсаторные блоки и крышные кондиционеры. По нашим оценкам, такой вектор развития российского рынка сохранится и в 2011 году, что позволит усилить наши позиции на российском рынке.

Андрей Селин, заместитель начальника отдела маркетинга и рекламы группы компаний «ТЕРМОКУЛ»:

— На рынке чиллеров можно отметить две тенденции. Первая — это рост спроса на системы с промежуточными хладоносителями в промышленном и низкотемпературном сегментах; вторая — повышение интереса к решениям с низким потреблением электроэнергии.

Вообще, отрадно отметить, что российский рынок становится более цивилизованным — растет интерес к центральным системам кондиционирования, неотъемлемой частью которых являются чиллеры.

Запрет ГХФУ повлиял на поставки наиболее простого оборудования азиатского происхождения. Серьезное усложнение прохождения таможенного контроля оборудованием на R22, а также дефицит и резкий рост цен на этот хладагент серьезно затормозили поставки азиатских чиллеров и компрессорно-конденсаторных блоков. Европейских производителей, предлагающих более современное оборудование на озонобезопасных хладагентах (прежде всего это R410A и R134a), эти меры практически не затронули.

В целом по рынку мы ожидаем небольшой рост относительно показателей 2009 года, причем рост, в первую очередь, не по количеству, а по мощностям применяемого оборудования.

Что касается группы компаний «ТЕРМОКУЛ», то мы в текущем году вышли на показатели докризисного 2008 года. Для нас 2010 год ознаменован двумя важными событиями: эксклюзивным соглашением о продвижении оборудования Cofely Refrigeration GmbH (энергоэффективные чиллеры Quantum) и дистрибьюторским соглашением с компанией Dunham-Bush — одним из старейших и авторитетных изготовителей оборудования для систем холодоснабжения и кондиционирования воздуха. В ближайшем будущем компания «ТЕРМОКУЛ» планирует усилить свое присутствие на российском рынке чиллеров — как с оборудованием партнеров, так и с собственными разработками.

Максим Михайличенко, главный технический специалист представительства Даикин Юроп Н.В в Российской Федерации:

— Одной из основных тенденций на рынке чиллеров являются усилия производителей по увеличению энергетической эффективности своих агрегатов, особенно при неполных тепловых нагрузках. Параметр сезонной энергетической эффективности (ESEER) часто становится доминирующим при выборе оборудования. Поэтому большое внимание уделяется дальнейшему развитию энергосберегающих технологий, таких как частичная или полная рекуперация с интеграцией в системы ГВС, инверторное управление, фрикулинг, интеграция в интеллектуальные системы управления зданием. Вместе с тем в ассортименте предлагаемого производителями оборудования отмечено появление энергоэффективных тепловых насосов.

Одним из важнейших событий на российском рынке чиллерных систем стало анонсирование начала поставок тяжелой техники китайских и кoрейских производителей (Gree, Midea, LS). Однако остается открытым вопрос о больших сроках поставки и послепродажном обслуживании данной техники.

Негативным фактором российского рынка является самостоятельный завоз оборудования крупными иностранными строительными подрядчиками в обход российских представительств, в результате чего конечный пользователь лишается полноценного гарантийного и послепродажного обслуживания.

Если говорить о компании DAIKIN, то в этом году мы вывели на рынок несколько новых семейств водоохлаждающих машин, а также продолжили развивать уже имеющиеся модельные ряды, как в сторону увеличения максимальной производительности, так и в сторону увеличения сезонной энергоэффективности.

Михаил Терехов, ведущий технический эксперт представительства AHI Carrier Fzc:

— На наш взгляд, основной рыночной тенденцией можно считать обострение конкурентной борьбы в «топовом» сегменте чиллеров. По сравнению с прошлым годом ситуация на рынке изменилась: многие проекты, замороженные в период кризиса, вновь стали активны. Остается актуальной проблема с нехваткой электрических мощностей, особенно для мегаполисов. Заказчики заинтересованы в сокращении как капитальных, так и эксплуатационных затрат.

В планы AHI Carrier входит дальнейшее сотрудничество с ведущими проектными организациями и техническими департаментами компаний-девелоперов, проведение семинаров для проектировщиков, совместная работа над созданием концепций и проектов, особенно над энергоэффективными решениями, отвечающими передовым стандартам LEED, BREEAM.