Сезон 2011 года надолго запомнится всем участникам рынка. Ажиотажный спрос в межсезонье 2010–2011 годов прозрачно намекал на серьезный дефицит оборудования, но не позволял с полной уверенностью говорить о масштабах этого «бедствия». Сколько кондиционеров нужно привезти, чтобы насытить рынок? Дать четкий ответ на этот вопрос не мог никто. Смущал тот факт, что Москва в 2010 году «проглотила» более 1,1 миллиона сплит-систем, и дальнейший рост потребления в столице казался маловероятным.

|

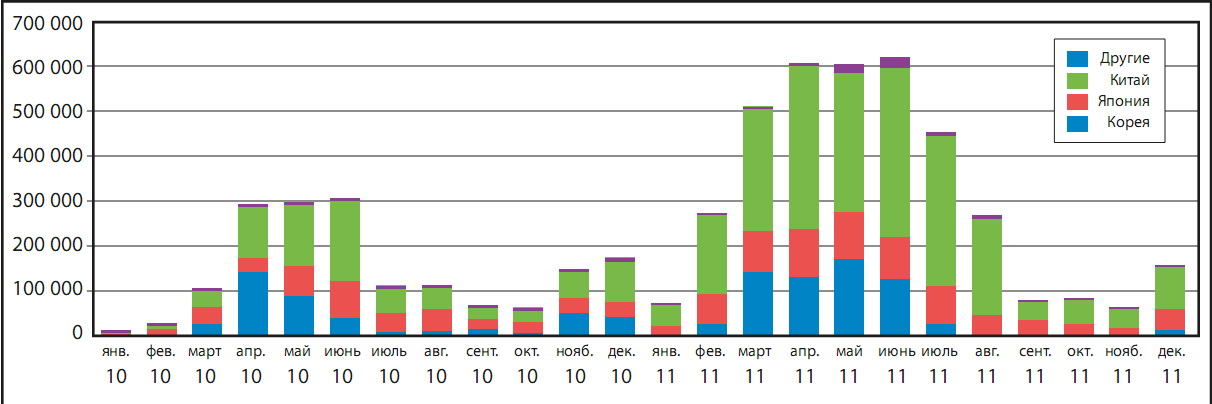

| График 1. Импорт сплит-систем в Россию в 2010-2011 годах |

Тем не менее практически всем было понятно, что ажиотажное потребление кондиционеров в межсезонье — результат небывалой жары 2010 года, а отсутствие такой же аномалии в 2011 году успокоит панические настроения. Поэтому везти технику нужно как можно раньше, а продать — до того, как лето вступит в свои права. Прогнозы оправдались: к середине июня розничные продажи затормозились, а буквально через неделю намертво встали оптовые. В итоге недорогие кондиционеры, приехавшие после 15 июня, оказалась в основном на складе. В сегменте оборудования премиум-класса насыщение наступило несколько позже.

Приходилось неоднократно слышать, что дистрибьюторы сознательно организовали дефицит техники, чтобы поднять цены. Даже беглого взгляда на график 1 достаточно, чтобы понять беспочвенность такого мнения. Начиная с марта 2011 года ежемесячно завозилось более полумиллиона сплит-систем! Но рынок «проглатывал» этот объем, что называется, с колес. В итоге в 2011 году в Россию было импортировано около 4 миллионов кондиционеров. Из них около 3 млн штук было продано. Это вывело российский рынок на 5 е место в мире по объемам продаж оборудования RAC/PAC после Китая, США, Японии и Индии. Однако радость от рекордных продаж омрачили рекордные остатки.

Когда в конце июня 2011 года паника улеглась, выяснилось, что монтажные компании, занимающиеся установкой оборудования, накопили на складах около 0,6 миллиона кондиционеров. Поэтому на рубеже июня — июля оптовые продажи встали. Во второй половине года установщики выкупали в основном заранее предоплаченные объемы, а также то, что не держат на собственном складе: технику класса PAC, настенные кондиционеры мощнее 5 кВт и сплиты премиум-класса.

В итоге к концу года на рынке образовались суммарные складские остатки около 1,1–1,2 миллиона кондиционеров, из которых 0,3 миллиона были проданы монтажным компаниям, но не дошли до конечного заказчика. Часть техники находится на зарубежных складах, поэтому установить точный объем складских запасов невозможно.

Отрадно, что такая ситуация отрезвляюще подействовала на большинство дистрибьюторов, и они очень осторожно подошли к заказу на 2012 год: у многих он до сих пор полностью не сформирован. И при оценке перспектив на 2012 год это выглядит вполне оправданно. Чего же можно ожидать от следующего сезона?

Перспективы-2012

Итак, какие вводные мы имеем?

Итак, какие вводные мы имеем?

На европейской части России лето 2012 года ожидается прохладным. (Предыдущие два года были жаркими, а три жарких года подряд случались всего один раз за 140-летнюю историю метеонаблюдений: в 1967–1969 годах.) Поэтому очень велика вероятность того, что погода в 2012 году не будет способствовать продажам.

- Рекордный рост рынка в 2010–2011 годах имел ярко выраженную географическую локализацию: продажи в Москве за 2010–2011 годы выросли в 4,1 раза, тогда как на остальной территории страны в 2,3 раза. В результате в Московском регионе в 2010–2011 годах 4 миллионам домохозяйств было продано около 3 миллионов кондиционеров. Рынок в значительной мере насыщен, и в 2012 году ожидается его резкое сокращение. В большинстве регионов ничего сверхъестественного с объемами продаж в 2010–2011 годах не происходило, во многих случаях они просто восстановились после резкого падения в 2009 году. Поэтому ожидать от них серьезной отрицательной динамики в 2012 году не стоит.

- В конце 2011 года многие японские и китайские производители (Daikin, ME, Midea, Gree) анонсировали 7–10 %-ный рост цен на поставки 2012 года, мотивировав это ростом курсов иены и юаня к доллару.

- В конце 2011 года заговорили об угрозе новой волны мирового экономического кризиса. Случится он или нет — неизвестно, но пессимистические прогнозы экономистов могут повлиять на покупательское поведение и заставить потребителей попридержать деньги.

- Не успели участники рынка вздохнуть спокойно по поводу обещанного, но не принятого решения о введении 10 %-ной таможенной пошлины, как выяснилось, что таможня все-таки планирует всерьез отравить жизнь участникам рынка. Речь идет об увеличении рисковой стоимости кондиционеров. То есть если в 2010 году при отсутствии удовлетворяющих таможню документов о цене кондиционера его можно было растаможить, оценив по «курсу» чуть более $5 за килограмм (сплит-система весом 36 килограммов оценивалась примерно в $185, с которых и платился НДС), то теперь ставки возрастают. Называются цифры в $7 и даже $10 за килограмм, причем таможня грозится в упор не замечать документы, подтверждающие более низкую цену товара.

- Более того, наводят на грустные мысли проблемы, которые возникли у одного крупного производителя центральных кондиционеров при импорте продукции в Белоруссию. Дело в том, что таможенники отказались признавать эти агрегаты кондиционерами и растамаживать их по беспошлинному коду 8415*, а предложили провести их как тепловентиляторы с водяным нагревом (код 7322*), а это пошлина 15%. Причем претензии были предъявлены не только по текущим поставкам, но и по тем, что прошли за несколько последних лет. Учитывая, что Россия и Белоруссия находятся в общем таможенном пространстве, это вызывает серьезные опасения.

Какие же из всего сказанного следуют выводы? Экономическая конъюнктура не вселяет оптимизма. Судя по всему, кондиционеры в 2012 году дешеветь не будут. Учитывая, что реальные доходы населения за последние 3 года не имеют положительной динамики и что лето ожидается прохладным, это настраивает на пессимистический лад относительно перспектив сезона 2012 года. Продажи кондиционеров, скорее всего, упадут до отметки 1,8–1,9 миллиона штук, правда, в денежном выражении динамика будет выглядеть более оптимистично. Причина в том, что наибольшее падение продаж испытают китайские и корейские неинверторные сплит-системы мощностью 9000–12 000 BTU/h, то есть как раз тот сегмент, где в 2010–2011 годах наблюдался наибольший подъем.

В то же время доля инверторов в 2012 году резко увеличится, и не исключено, что их продажи вырастут и в количественном выражении.

Нет особых причин и для падения продаж полупрома. Более того, в начале минувшего года многие компании, работавшие с конечным клиентом в условиях высокого спроса (и высоких цен) на бытовые сплиты вообще не хотели связываться с продажами PAC. В итоге этот рынок оказался искусственно «зажат» и в 2012 году может незначительно подрасти.

Георгий Литвинчук

")