Пожалуй, каждый участник рынка бытовых кондиционеров согласится, что погода имеет первостепенное значение для успешных продаж. Она способна спасти положение даже при крайне неблагоприятной внешней конъюнктуре, как это было в 1999 году, и похоронить самые радужные надежды при экономическом подъеме — вспомним 2003 год.

Среднесуточная температура в Москве в летние месяцы за 30 лет, предшествовавших принятию СНиП 1987 года, равнялась 17,1оС. А СНиП рекомендует кондиционировать помещения при температуре выше 25 оС, другими словами, при превышении нормы на 7,9 оС. Косвенно справедливость этих цифр подтверждает тот факт, что в Ростове-на-Дону при среднесуточной летней температуре в 22 оС кондиционеры начинают активно пользоваться спросом, когда столбик термометра переваливает за отметку +30 оС. За прошедшее время, с момента принятия СНиП, средняя летняя температура в столице выросла до 17,8 оС. То есть температура, при которой москвичам «жарко», также должна повыситься на 0,7 оС.

Кроме того, помимо многолетней «базы» есть еще и «оперативная память». Например, сразу после жаркого 2010 года любой объективно теплый год уже не покажется по-настоящему жарким. А после нескольких подряд прохладных лет (2003–2005) даже не самый жаркий 2006 год дал рост рынка на 45 %.

То есть при оценке того, насколько жарким покажется год, необходимо ввести два поправочных коэффициента.

Первый — это изменение многолетней нормы. Оно происходит медленно, но верно.

|

| График 1. Температура в столице. «Норма» и воспринимаемая как «жаркая». Данные ресурса http://www.pogodaiklimat.ru, обработка: Георгий Литвинчук |

Второй — «коэффициент ожидания». Это разница между средней летней температурой последних трех лет и текущей многолетней нормой. Например, после трех относительно прохладных лет (2003–2005) в 2006 году разница между 30-летней нормой (на тот момент — 17,3 оС) и средней температурой за предыдущие три года была 0,1 оС. А в 2013 году после трех объективно теплых лет разница между 30-летней нормой (на этот момент времени 17,8 оС) и средней температурой за последние три года оказалась аж 2,6 оС!

Другими словами, в 2006 году жаркими воспринимались дни с температурой выше 17,3+0,1+7,9=25,3 оС. А в 2013 совсем другие ожидания: 17,8+2,6+7,9=28,3 оС. На три градуса выше, что дает для столицы ожидание типичной воронежской погоды…

Многолетняя «норма», летняя температура последних 3 лет и температура, «воспринимаемая как жаркая», для столичного региона приведены в графике 1.

Это во многом объясняет, почему в человеческом восприятии объективно теплый 2013 год запомнился как «средний». При этом нужно четко понимать, что на продажи кондиционеров влияет не объективная картина, а именно ее восприятие потенциальными покупателями.

|

| График 2. Лето-2013 в сравнении с предыдущими годами. Данные ТСХА, обработка: Георгий Литвинчук |

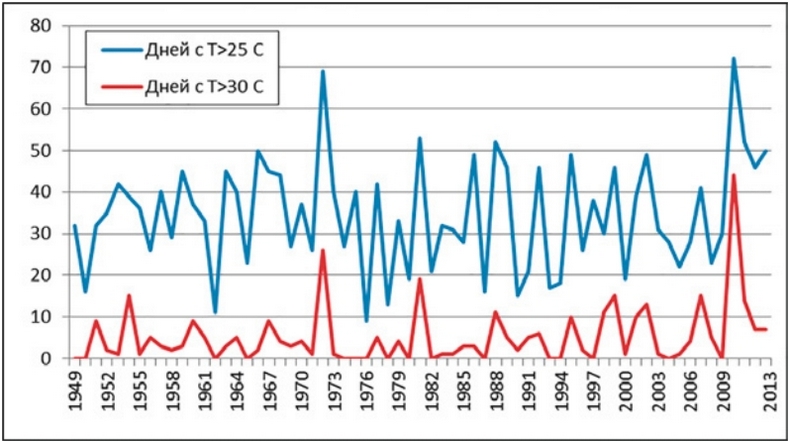

Этим же обусловлено и поведение продавцов. Например, объективно холодный март и «снежный» апрель вызвали панику и спровоцировали демпинг. При этом практически все уверены, что снег в 2013 году растаял необычайно поздно. Однако на самом деле в 2011, 2012 и 2013 годах снег полностью сходил в один и тот же день — 17 апреля. При этом, в 2013 году еще 13-го числа снежный покров был, как в предыдущие два года, но двумя неделями ранее. Как результат — ощущение очень поздней весны. Между тем апрель 2013-го был теплее 30-летней климатической нормы болше чем на градус, а май выдался самым теплым за всю историю метеонаблюдений в столице! При этом и лето было одним из самых теплых, хотя и без аномалий.

Как и предыдущие два года, количество дней с температурой выше +25 оС оказалось у верхней границы многолетней «нормы» в 53 дня. Если же брать количество дней с температурой выше +25 оС в наиболее значимый период, с 16 мая по 15 июля, то 2013 год в полтора раза превзошел предыдущие годы (32 дня) и повторил результат 1995 года. Больше (34 дня) было только в 1988 и 1989 годах!

При всем при этом практически никто из участников климатического рынка не воспринял год как жаркий. Того же мнения оказались и покупатели кондиционеров, чья активность оказалась чуть ниже, чем в 2012 году. Поэтому, оценивая влияние погоды на рынок, необходимо исходить из «восприятия погоды», а не из объективных фактических данных. То есть важно именно то, как воспримут год потенциальные покупатели.

Перейдем к итогам. По предварительным оценкам, в 2013 году было продано конечному заказчику от 1,9 до 2,0 млн сплит-систем, что на 5–10 % меньше, чем годом ранее. Рынок мобильных кондиционеров остался на уровне 2012 года — 0,15 млн штук, а рынок оконных моноблоков продолжил стагнировать и опустился до 35 000 штук.

|

| График 3. Завоз кондиционеров по ценовым сегментам. Источник: «Литвинчук Маркетинг» |

При этом структура рынка претерпела некоторые изменения. Прежде всего необходимо отметить продолжающийся крен в сторону моделей экономкласса, что хорошо заметно из графика 3. Итоговые цифры по 2013 году будут незначительно отличаться от промежуточного результата, поскольку в сентябре — декабре доля японских марок в завозе обычно составляет 30–40 %, а корейская техника практически не завозится.

В результате мы получим рост доли недорогих китайских марок при сокращении продаж корейских кондиционеров и японских моделей on-off. При этом доля инверторных кондиционеров в общем объеме продаж незначительно сократилась. Причина в том, что все инверторные модели китайского производства попадают в средний ценовой сегмент, который сокращается быстрее всего.

При этом продажи техники PAC и мульти-сплит-систем в 2013 году выросли соответственно на 2,5 и 6 %. Рынок VRF-систем, по предварительным расчетам, по итогам года прибавит около 12 %. Однако спрос на эту технику в сентябре декабре высок, и эта цифра может несколько измениться.

Эти цифры свидетельствуют, что рынок корпоративных заказчиков чувствует себя довольно-таки неплохо, в то время как продажи владельцам жилья несколько сократились. Более четкое видение картины будет получено после подведения итогов по отдельным регионам страны, но уже сейчас понятно, что всплеск продаж кондиционеров в столице в 2010–2011 годах в значительной степени насытил московский рынок. Во многом именно поэтому в последние два года доля японских кондиционеров минимальна (Москва — главный потребитель такой техники). Помимо этого, можно назвать еще как минимум три причины скатывания продаж в эконом сегмент:

Первая — отсутствие роста покупательной способности. В такой ситуации многие начинают экономить. Объективно говоря, психология российского потребителя становится более европейской.

Вторая — среди тех, кто покупает первый в своей жизни кондиционер, все больше людей с невысоким уровнем доходов, еще 1–2 года назад они вообще не могли позволить себе такую роскошь. Теперь они по понятным причинам выбирают недорогое оборудование.

Наконец, третья причина — качество недорогой китайской продукции за последнее время объективно улучшилось. Шанс наткнуться на «дрова» стал ниже. Соответственно доверие к недорогим кондиционерам «made in China» у покупателей выросло.

Резюмируя выше сказанное, можно смотреть в 2014 год с умеренным оптимизмом. Восприятие погоды в следующем году будет больше способствовать продажам, чем в 2013-м. Однако отсутствие позитивных экономических ожиданий продолжит сдвигать рынок в сторону техники экономкласса. В итоге можно ожидать 5–7 % роста продаж в количественном выражении, тогда как в денежном рынок вряд ли прибавит больше 2–4 %.

Георгий Литвинчук, агентство «Литвинчук Маркетинг»