За всю историю российского рынка еще не было года, итоги которого оценивались бы столь противоречиво. Представители ряда компаний заявляют о двукратном росте продаж, другие – оценивают прибавку намного скромнее, на уровне 20%. Итак, что же случилось на самом деле?

Минувший 2006 год стал первым жарким годом, начиная с памятного своим теплым летом 2002-го. За это время совокупные доходы населения в рублевом выражении выросли более чем вдвое, а количество тех, кто зарабатывает более _500 в месяц, увеличилось в 5,4 раза. Причем больше всего за это время «подтянулись» наиболее бедные регионы, в которых рынок кондиционеров был насыщен минимально. Таким образом, первый же жаркий год был обречен стать годом активного спроса со стороны частных заказчиков. Так и вышло. Причем на юге страны рынок бытовых сплитов эконом-класса получил дополнительный импульс из-за дефицита оконных кондиционеров.

При этом спрос со стороны корпоративных клиентов не испытал подобного скачка. Более того, прирост в таких сегментах рынка, как полупромышленные кондиционеры и настенные сплиты мощнее 5 кВт, оказался существенно ниже, чем в 2005 году. А темпы спроса на бытовые и полупромышленные сплиты со стороны корпоративных заказчиков неуклонно снижаются с 2003 года. Впору говорить о постепенном насыщении этого сегмента.

Таким образом, мы получили серьезный количественный прирост на рынке бытовых сплитов, причем в первую очередь за счет самых дешевых моделей китайского и корейского производства. С другой – весьма умеренный рост в сегментах элитной техники и полупромышленного оборудования. В результате в денежном выражении рынок вырос только на 20%, что вполне сопоставимо с тем, что происходило в последние годы (в 2005 году – 16%, в 2004 – 14%). Сходную картину дает и такой косвенный показатель, как потребление дюймовой меди, необходимой для монтажа сплитов. Ее потребление в весовом выражении выросло примерно на 20-22%.

|

| ГРАФИК 1

Источник: «Литвинчук Маркетинг» |

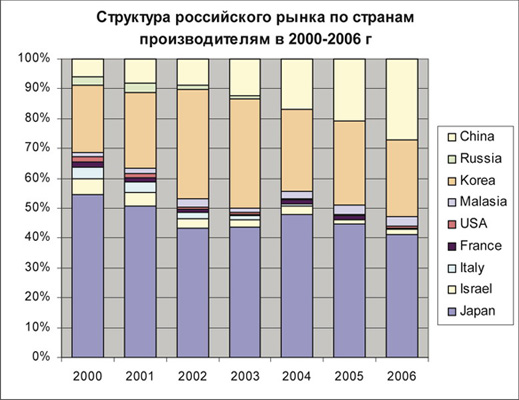

Ситуацию, сложившуюся на российском рынке бытовых и полупромышленных кондиционеров, хорошо отображают графики 1-3.

Так, график 1 хорошо показывает изменение количественной структуры российского рынка сплит-систем по странам-производителям. Отчетливо видны две основные тенденции:

- доля японской техники стабилизировалась на уровне 41-47% и колеблется в зависимости от того, насколько жарким был год. Чем жарче, тем эта цифра ниже;

- в нижнем ценовом сегменте Китай уверенно и неуклонно отнимает рынок у корейских производителей, которые окончательно отдали предпочтение торговым домам. И если в жарком 2006 году такая политика позволила нарастить объемы, то первый же холодный год может привести к падению объемов продаж корейских брендов.

|

| ГРАФИК 2

Источник: «Литвинчук Маркетинг» |

|

| ГРАФИК 3

Источник: «Литвинчук Маркетинг» |

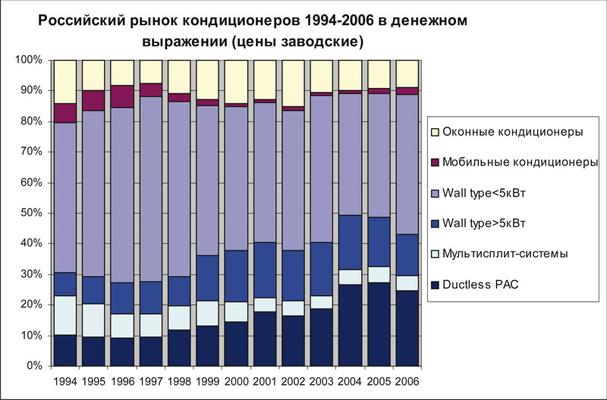

Графики 2 и 3 иллюстрируют рост рынка в денежном выражении и изменение его структуры. Хорошо виден процесс снижения доли оконных кондиционеров в общем объеме продаж. Постепенно их доля в количественном выражении опустится до 5-7%, а в денежном – до 2-3%. В то же время, мобильные кондиционеры продемонстрировали в 2006 году рекордные темпы роста. Этот сегмент увеличился более чем в два раза и еще продолжит свое развитие.

Рынок полупромышленного оборудования (PAC) и настенных сплитов мощнее 5 кВт растет предсказуемо, причем темпы его развития постепенно снижаются и практически не зависят от погоды.

А вот рынок бытовых сплит-систем в ближайшее время будет прирастать в основном за счет жилого сектора, и потому его зависимость от капризов погоды становится все более очевидной. Если после мягкой осени и необычайно теплой зимы мы получим холодное лето, то этот сегмент рынка ожидает рекордный обвал. Причем более всего пострадают торговые дома, которые рискуют не распродать более половины всего завезенного объема. Вообще ситуация очень напоминает эйфорию, царившую после рекордного по темпам роста рынка сезона 2002 года. Что было потом, все прекрасно помнят…

Интересна и география роста продаж по регионам. В 2006 году более всего прибавил юг страны, в то время как на севере, на Урале и в Сибири количественный прирост рынка составлял от 5% до 15-20%. Похожая картина наблюдалась и в 2005-м. В результате в Ростове, Краснодаре, Волгограде, Астрахани, Ставрополе и на Черноморском побережье рынки наиболее близки к насыщению. Когда это произойдет?

В Италии и Испании рост приостановился при выходе на потребление кондиционеров на уровне 25 штук на 1000 жителей в год. Существенно более бедному и менее жаркому югу России до итальяно-испанского уровня потребления осталось вырасти менее чем в 1,5 раза. Поэтому впредь ожидать от этого региона прироста более чем на 20% в год можно только в случае аномально жаркой погоды. Но в этом случае вслед за скачком продаж мы получим резкий откат назад уже в следующем сезоне.

В то же время, в большинстве регионов страны потенциал роста можно оценить в 70-80%. Поэтому в ближайшие 5-6 лет рынок будет развиваться преимущественно поступательно, но в холодные годы может (и будет) демонстрировать отрицательную динамику. В особенности это касается юга страны, отчасти Москвы и Санкт-Петербурга. А вот в регионах, где рынок наименее насыщен – центральной России, на Северо-Западе, в Сибири и республиках Северного Кавказа в ближайшие годы рост будет более равномерным.

Георгий Литвинчук,

ген. директор «Литвинчук Маркетинг»